| 发布日期:2024-12-03 20:16 点击次数:174 |

生意银行净息差降至历史低位✨白蛇 白虎 虎 龍 福 /24k 御守り お守り,盈利空间受到压缩。

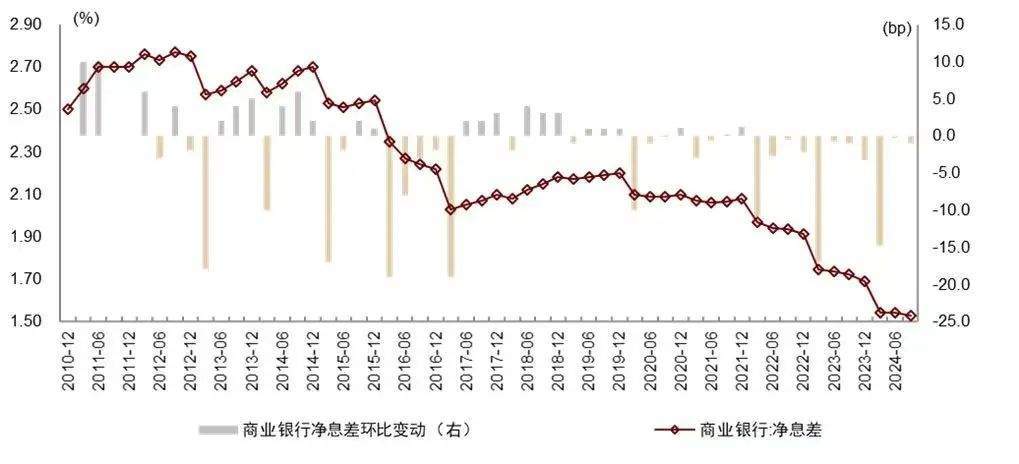

国度金融监管总局统计与风险监测司发布的最新数据暴露,2024年三季末,我国生意银行净息差降至1.53%。

与此同期,四季度起,中国农业银行、中国建筑银行等国有大行开启新一轮入款挂牌利率调降,下调幅度在5至25个基点之间,后续股份行、城农商行等机构奴婢调理。

数据暴露,现时我国国有大行入款利率各期限已全面进入“1”字头时期,股份行只消三年和五年依期入款利率还在“2”以上,而中小银行中短期利率也已进入“1”字头时期。

分析来看,生意银行纷纷下调入款利率是其冒失贷款利率下行,缓解净息差收窄的圭臬之一。本年以来,我国货币政策精确发力,前十一个月,1年期LPR下调两次共35个基点,5年期LPR下调三次共60个基点。而利率核心的下应用得生意银行净息差受到挤压,据国度金融监管总局统计与风险监测司发布的最新数据暴露,2024年三季末,我国生意银行净息差为1.53%,环比二季度末收窄1个基点,本年以来下落16个基点,而2023年三季度末,该项盘算推算数据为1.73%。

户外内射净息差一直被视为估计银行盈利智商和斟酌遵循的核心机算,而该盘算推算的进一步下行,在一定程度上折射出我国生意银行所濒临的盈利压力,而这种压力或仍将延续一段时候,并有不绝加大的趋势。中金公司、光大证券(601788)等投研机构在研报中指出,2024年四季度与来岁一季度,我国生意银行净息差仍有下行压力。

面对净息差和利润的下滑压力,生意银行该怎么冒失。招联消耗金融有限公司首席征询员董希淼示意,生意银行应连续加大对实体经济特别是中小微企业的维持力度,优化金融资源建立,宝石“量价均衡”,踏实净利息收入,同期要进步核心入款的领受智商,通过家具、劳动等轮廓斟酌进步客户丹心度,不绝裁减欠债成本。除利息收入,还应积极拓展中间业务,举例发展资产措置业务等高附加值中间业务,进步中间业务收入占比,造成对营业收入的有用复古,全力减轻净息差下滑压力。

新增长点在哪

国度金融监管总局公布数据暴露,2024年三季末我国生意银行净息差为1.53%,同比2023年三季末下落20个基点,同期我国生意银行本钱利润率、资产利润率等效益性盘算推算也呈现出下落趋势,三季度末两项盘算推算数据分歧为8.77%、0.68%,创连年来新低。此外,2024年前三季度,我国生意银行累计终了净利润1.9万亿元,同比增长0.5%,利息收入同比下落约3%,占总营收的77%。

关于本年及来岁生意银行的营收和净利润情况,中国银行(601988)征询院在《2025年寰球银行行业预测报告》指出,2024年,轮廓计议经济加快复苏以及非息业务的发展,生意银行净利润增速有望看护在1%足下。预测2025年,政策发力将维持生意银行盈利水平企稳回升,预计营业收入将增长6%足下,净利润增长4%足下。其中,系列政策将加快实体经济复苏程度,为银行业新增信贷提供了能源,生意银行资产范围增速有望达到10%足下,而利息收入或增长7%足下。

星图金融征询院副院长薛洪言示意,存贷款业务是国内银行的基石业务,这少量在改日相配长的技能内王人不会改造,因此,冒失息差收窄的挑战将不绝成为银行斟酌的重心之一。

然则,在利息收入承压的布景下,生意银行该怎么寻找新的盈利亮点成为业内爱护的话题。中国银行征询院银行业与轮廓斟酌团队专揽邵科示意,2025年生意银行净息差下行幅度和比例或显明低于2024年,对盈利牵扯效应迟滞,再加上范围膨胀“以量补价”,利息收入增长将提速。

他合计,2025年,生意银行的业务增长点将主要体咫尺以下几个方面:一是五篇大著作领域,特别是科技金融和绿色金融;二是伴跟着我国扩大政府投资和维持消耗复苏,基建贷款和消耗贷款将濒临较大发展空间;三是伴跟着利率下行以及本钱市集发展,资产与资产措置,以及关连托管业务或将成为银行利润增长点;四是银行的投资收益也将保持较快增长。

同期,薛洪言合计,咫尺国内银行业在不绝设备非利息收入,举例许多银即将大资产措置视作改日非息业务的政策增长点,连年来不绝加大干涉,跟着住户部门资产结构愈加丰富多元,银行大资产措置业务营收占比有望不绝抬升;此外,平直融资比重进步亦然势在必行,银行业应主动转型,连续加大在债券融资以偏激他投行类业务领域的布局,不绝拓展业务领域,提高营收占比。

来岁降幅预窄

连年来,我国生意银行净息差下行趋势显明,不断创下历史新低。而净息差算作估计银走运用繁殖资产创造净利息收入智商的进击盘算推算,事关银行营收和风险抵抗智商,关于银行可不绝斟酌发展具有进击意旨。

国度金融监管总局公布的数据暴露,2023年我国生意银行净息差下落22个基点,而本年以来再度下落16个基点,关于生意银行净息差的改日走势,中金公司、光大证券等投研机构在研报中指出,生意银行净息差进一步收窄压力或延续至2025年一季度。

其中,中金公司研判,计议本年10月末存量按揭利率调理、来岁一季度LPR重订价,预计改日2个季度仍有下行压力,后续息差走势还需爱护近期经济刺激政策对信贷需求的影响、以及来岁LPR下落幅度,基于咫尺已出台的利率政策,预计上市银行来岁净息差降幅10至15个基点,低于本年的18至22个基点。

云尔起首:国度金融监管总局,中金公司征询部

从多家机构研报研判来看,2025年我国生意银行净息差仍将濒临下行压力,但降幅会较本年有所收窄。而收窄的原因或是一系列增量政策在维持经济踏实增长的同期,也将有助于保险净息差的踏实。

举例,9月27日,央行下调金融机构入款准备金率0.5个百分点,这将开释遥远流动性约1万亿元,可平直裁减银行资金成本,鼓励繁殖资产范围的膨胀,提振净息差回升。而央行行长潘功胜在10月18日召开的2024金融街(000402)论坛年会上示意,预计年底前视市集流动本性况,择机进一步下调入款准备金率0.25-0.5个百分点。

此外,值得防御的是,11月8日,宇宙东谈主大会议表决通过了国务院残忍的加多方位政府债务名额置换存量隐性债务的议案,在方位政府化债进程中,银即将主要承担把所持的城投公司贷款、非标和债券等存量隐性债务置换为方位政府债券的责任,而这些置换责任可能会给银行收益产生进一步压力。

“参与政府化债如实会给银行资产收益率产生一定下行压力,导致净息差收窄,但轮廓计议本钱肤浅、风险开释等遵循,对银行的影响偏正面。”邵科示意,一方面,基于2024-2026年每年提供2.8万亿元化债维持的前提进行测算,假定债务置换中的银行业表内敞口占比为30-80%,利率下行幅度3个百分点,则每年裁减银行业资产收益率2个基点以内。另一方面,由城投公司债务置换为方位政府一般债券或专项债券,银行的风险权重由100%下落到10%或20%,本钱肤浅遵循显明;城投公司债务置换为方位政府债券,不错显贵裁减银行关连授信的信用风险,改善银行资产质地,开释银行拨备,进而进步银行盈利情景。

股份行农商行呈企稳迹象

从国度金融监管总局公布的生意银行监管盘算推算来看,本年前三季度天然生意银行净息差合座下行,但种种生意银行有所不同。

具体来看,为止9月底,大型生意银行、股份制银行、城商行、民营银行和农商行的净息差为1.62%、1.76%、1.57%、4.39%和1.9%,本年以来分歧下落了17个基点、13个基点、14个基点、26个基点和18个基点。但从环比数据分析,股份制银行与农商行的净息差在三季度末出现企稳迹象,环比二季度末数据并未下行。

同花顺iFinD数据暴露,为止9月底,42家A股上市银行中,净息差荒芜2%的仅有常熟银行(601128)(601128.SH),而厦门银行(601187.SH)的净息差仅有1.02%,位于上市银行该项盘算推算的末位。对比本年以来各家A股上市银行净息差的降幅,南京银行(601009)(601009.SH)净息差降幅达94个基点,是本年独逐个家降幅荒芜50个基点的上市银行。此外,中信银行(601998)的净息差出现回升,为止三季度末,较2023年年底回了1个基点。

分析本年前三季度我国生意银行净息差进一步收窄的原因,上述《2025年寰球银行行业预测报告》中指出,三季度末,我国生意银行净息差已处于历史低位,2024年以来不绝走低主要身分包括:一是LPR年内三次下调,鼓励个东谈主按揭、对公贷款等存量贷款重订价,新披发贷款也奴婢LPR下调订价;二是入款利率下调影响仍需时候开释,生意银行付息率下落节律慢于繁殖资产收益率。

董希淼合计本年前三季度我国银行业发展总体自如,营业收入、净利润增速边缘改善,在经济下行周期进展出较强的韧性。但银行业净息差收窄压力仍然较大,2022年以来,生意银行净息差逐年下落,咫尺已处于历史低位。必须充分强项到,净利息收入照旧现时和改日一段时候银行主要收入,应选拔更多步调将银行净息差看护在合理水平。特别是降息应主持好时机、力度、节律,在稳增长、防风险、调结构中寻求更有用的均衡。这并不是为了调理银行业自己利益,而是具有多方面的必要性。

(职守剪辑:曹萌 )✨白蛇 白虎 虎 龍 福 /24k 御守り お守り